Clique nos anúncios e mantenha o blog

No governo Lula era tudo alegria, Brasil potência, ele até tirou sarro ao dizer que o Brasil estava empestando dinheiro para o FMI, achou chique, as custas da credulidade do povo humilde que sentia nele um igual, um peão como os demais. Sim ele ajudou, mas se tivesse ajudado mais o Brasil teria investido o nosso dinheiro aqui mesmo e não em cuba, feito acordos esdrúxulos com Hugo Chaves e Evo Morales que, como recompensa, estatizou as instalações da Petrobrás e ficou por isso mesmo além disso usou um colarzinho dos bons, só que pegou mal pois se tratava de insumo para fabricação de entorpecestes. E no mas no Brasil dos iludidos tudo era paz e amor, Lula na Terra e Deus no céu, ou será contrário.O peso mastodôntico do inchaço da folha de pagamentos e as obras do dito PAC, que não anda Mas agora vem o carnaval, cada povo tem seu ópio, só alegria e a Dilma, ah, a Dilma, o que ela esta fazendo mesmo?

---------------------------------------------------------------------------------------------------------------------------------

Márcia De Chiara, de O Estado de S.Paulo

12/02/2011

De pedreiros a manicures e dentistas, brasileiros reajustam preços de serviços em 8,45%, na média de 12 meses, muito acima da inflação geral

Um estudo feito pelos técnicos da Fundação Instituto de Pesquisas Econômicas (Fipe), a pedido do Estado, com base nos dados do Índice de Preços ao Consumidor (IPC), ilustra com números o estrago das expectativas negativas nos preços dos serviços que seguem uma indexação informal.

Em 12 meses até janeiro deste ano, os preços dos serviços reajustados segundo critérios informais aumentaram 8,45%. O resultado supera de longe a variação do mesmo período pelos serviços que têm critérios previamente definidos de reajuste (4,93%) e incluem aluguéis e contratos de assistência médica, entre outros.

Enquanto isso, a inflação geral ao consumidor medida pelo IPC da Fipe no mesmo período foi de 6,2%. Os demais 405 produtos que compõem o indicador e englobam desde alimentos a eletrodomésticos, eletrônicos e artigos de vestuário subiram, em média, 6,4% e seguiram de perto o resultado geral do IPC.

Nesse rol estão, por exemplo, o filé mignon, que aumentou 54,55% em 12 meses, seguindo a alta de preço das carnes no mercado internacional, e até eletrônicos como o celular, cujo preço caiu 13,38% no período por causa da desvalorização do dólar em relação ao real e da forte concorrência dos importados.

"Em períodos de inflação alta, a inércia inflacionária ganha força entre os preços dos serviços reajustados informalmente", afirma o gerente do IPC-Fipe Moacir Yabiku. Ele e a supervisora Hilda Miranda são os responsáveis pelo estudo.

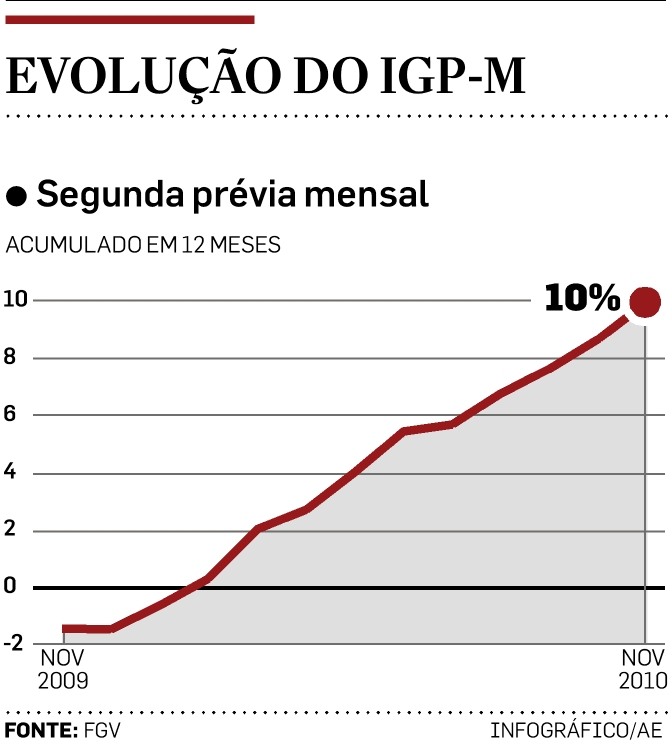

Teto da meta. Esse mecanismo de reajuste, que leva em conta inflação passada e fatores aleatórios, foi citado na semana passada pelo ministro da Fazenda, Guido Mantega, quando soube do resultado da inflação oficial. O IPCA de janeiro atingiu 0,83%, a maior marca desde abril de 2005, e acumulou alta de 5,99% em 12 meses.

Segundo o coordenador do IPC da Fipe, Antonio Comune, em períodos de inflação alta, como o atual, a inércia inflacionária aumenta. Os agentes econômicos, especialmente fornecedores de serviços que não enfrentam a concorrência de importados, reajustam seus preços tentando se resguardar de perdas.

"Todo mundo coloca um pouco mais no preço, às vezes por questão de arredondamento." Ele observa que entre os parâmetros para os reajustes geralmente estão a passagem de ônibus e o salário mínimo. Bráulio Borges, economista chefe da LCA, ressalta que a indexação informal sempre existiu. Mas, quando a inflação anual gira em torno de 5%, ela ganha força.