Não dá mais para sustentar impunemente a posição de que a inflação não é problema no Brasil. Dá para dizer mais: vai-se desmontando a arquitetura inicial, de juros baixos, câmbio alto e superávit menor, que a presidente eleita, Dilma Rousseff, vinha desenhando para o início do seu governo.

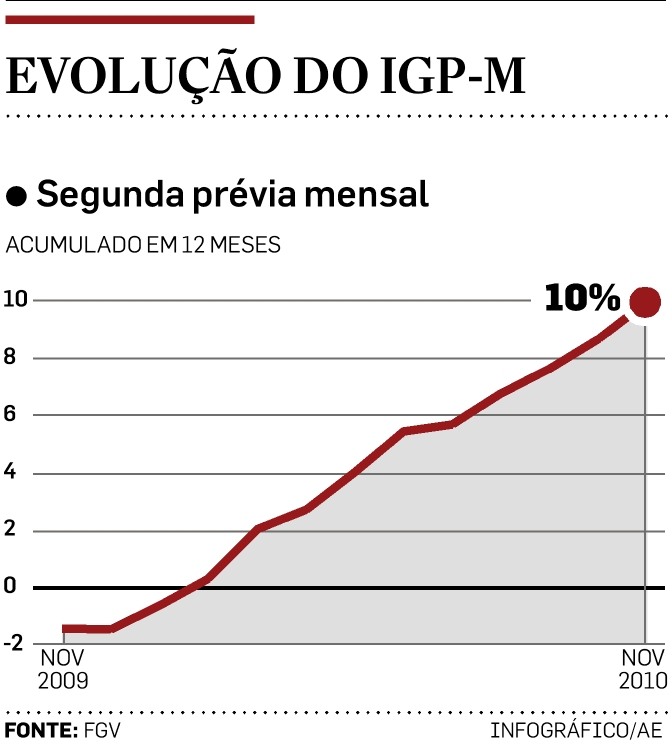

A puxada do IGP-M apontada na segunda prévia de novembro, de 1,2% em 30 dias, é prenúncio de escalada. Reflete aumento rápido dos preços dos alimentos e demais matérias-primas que só em parte tem a ver com choque de oferta (falta) ou com a desvalorização do dólar. Em 12 meses, o IGP-M já avançou 10,0%. Convém lembrar que este é o indexador utilizado para o reajuste dos aluguéis, de um grande número de contratos financeiros e da maioria das tarifas. Ou seja, um IGP-M disparado é injeção de inflação na veia.

É uma situação que pede alta dos juros já na próxima reunião do Copom, agendada para o dia 8 de dezembro, se o Banco Central quiser manter os preços sob controle. Esse “se” é muito importante porque o próximo governo vai acomodar muita gente da administração anterior para a qual o combate à inflação não deve ser tão rígido. É o velho argumento – furado – de que uma inflaçãozinha a mais não dói. Brincar com uma coisa tão séria cobra inevitavelmente um preço alto demais logo à frente. E não vai ser apenas em perda de poder aquisitivo do trabalhador. Será principalmente em redução de crescimento econômico e nível de emprego.

A exigência técnica para que seja preservada a meta de inflação de 4,5% ao ano vai na contramão da retórica da presidente eleita. Ela vem anunciando queda rápida dos juros, de maneira a evitar especulação no câmbio e mais entrada de moeda estrangeira e, ao mesmo tempo, reduzir os custos de produção dos quais os juros são componente importante.

É claro que se pode perfeitamente obter queda rápida dos juros. Mas, para isso, será preciso mais colaboração da política fiscal (gastos do governo federal). E não é o que se vê com a decisão anunciada quinta-feira de que o superávit primário (sobra de arrecadação para pagamento da dívida) vai, mais uma vez, ser reduzido, de 3,3% para 3,1% do PIB.

A corrida dos preços vem num momento complicado, em que o consumo se mantém forte, a produção avança mais lentamente, o câmbio não ajuda e a política fiscal continua frouxa demais.

Toda a política econômica parece desconjuntar-se, o que de resto é compreensível em final de mandato. A hora é de volta à consistência. No entanto, o discurso da presidente eleita vai em outra direção. A maioria dos sinais é de flacidez no controle dos gastos e de possível falta de firmeza na condução da política monetária. Por enquanto, os agentes econômicos ainda estão dando um desconto pelo período de transição. Mas, se for consolidada a percepção de descostura nos fundamentos e insuficiência de ancoragem, as expectativas podem se deteriorar mais rapidamente e os preços, pular ainda mais alto.

Nenhum comentário:

Postar um comentário